Tragedi Satu Klik: Mengupas Sisi Gelap Paylater dan Jeratan Utang Digital yang Mengintai

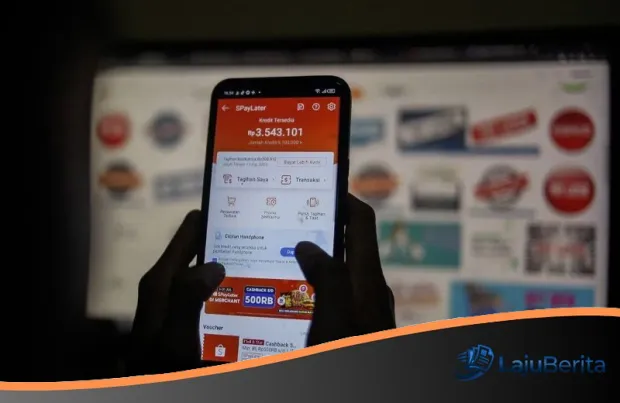

LajuBerita — Di balik layar ponsel yang mengkilap, tersembunyi sebuah tombol yang menjanjikan kemudahan instan. Satu klik untuk sepatu baru, satu usapan untuk tiket liburan, dan satu konfirmasi untuk makan malam mewah. Namun, di balik kecepatan itu, terselip bayang-bayang panjang yang siap menghantui saldo rekening selama bertahun-tahun ke depan. Fenomena ini bukan sekadar tren teknologi, melainkan pergeseran budaya konsumsi yang jika tidak disikapi dengan bijak, akan membawa petaka finansial yang sistematis.

Suatu sore di sudut kafe yang tenang, seorang karyawan swasta di Jakarta berkisah kepada tim LajuBerita mengenai awal mula ia terjebak dalam pusaran paylater. Awalnya, ia merasa fitur ini adalah penyelamat hidup. Ketika saldo di rekening bank mulai menipis menjelang akhir bulan, fitur Buy Now Pay Later (BNPL) hadir layaknya oase di padang pasir. Tujuannya sederhana: membeli kebutuhan pokok rumah tangga agar dapur tetap mengepul hingga hari gajian tiba.

Membangun Fondasi Masa Depan: Brantas Abipraya Sertifikasi 300 Tenaga Kerja Konstruksi di Lampung

Jebakan Manis di Balik Layar Gawai

Prosesnya sangat cepat, praktis, dan nyaris tanpa hambatan birokrasi. Dalam hitungan menit, transaksi selesai tanpa harus merasa kehilangan uang secara fisik. Tidak ada rasa khawatir yang menyergap, sebab cicilan yang muncul dalam aplikasi hanya berkisar puluhan ribu rupiah. Angka yang terlihat kecil ini sering kali mengecoh logika keuangan kita. Namun, di sinilah letak bahayanya. Keberhasilan transaksi pertama memicu rasa percaya diri yang berlebihan bagi penggunanya.

Beberapa bulan berlalu, fasilitas yang semula hanya untuk kebutuhan mendesak mulai merambah ke wilayah gaya hidup. Mulai dari pembelian telepon genggam model terbaru, tiket perjalanan untuk sekadar healing, hingga perlengkapan hobi yang harganya tidak murah. Tanpa disadari, akumulasi dari cicilan-cicilan kecil itu mulai membengkak menjadi angka yang fantastis. Setiap awal bulan, sebagian besar penghasilan yang baru saja masuk ke rekening langsung terkuras habis untuk membayar tagihan yang sebelumnya dianggap ringan.

Guncangan Pasar Modal: Mengapa IHSG Terkoreksi Tajam dan Apa Dampaknya Bagi Investor?

Kisah ini bukanlah cerita tunggal yang unik. LajuBerita menemukan bahwa di berbagai pelosok daerah, banyak konsumen menghadapi situasi serupa. Mereka bukanlah orang-orang yang secara sadar ingin hidup boros. Sebagian besar adalah masyarakat kelas menengah yang berusaha keras memenuhi kebutuhan hidup di tengah tekanan ekonomi yang semakin kompleks dan harga barang yang terus merangkak naik. Manajemen keuangan yang lemah berpadu dengan kemudahan teknologi menciptakan badai yang sempurna bagi stabilitas rumah tangga.

Angka yang Berbicara: Potret Utang Digital Indonesia

Fenomena ini berjalan beriringan dengan pertumbuhan pesat industri pembiayaan digital di tanah air. Data menunjukkan bahwa baki debet pembiayaan BNPL hingga April 2026 telah menyentuh angka yang mencengangkan, yakni sekitar Rp29,3 triliun. Lebih dari 31 juta akun aktif tercatat sebagai pengguna setia layanan ini. Sementara itu, outstanding pinjaman daring secara keseluruhan telah melampaui Rp80 triliun dan menunjukkan tren peningkatan dari tahun ke tahun.

Peta Jalan Menuju Standar Global: Indonesia Bidik Tinjauan Teknis OECD Rampung dalam 4 Tahun

Angka-angka ini menjadi sinyal kuat bahwa masyarakat semakin akrab dengan pembiayaan digital sebagai bagian dari kehidupan sehari-hari. Fitur paylater kini bukan lagi sekadar alternatif pembayaran cadangan, melainkan telah bermutasi menjadi bagian dari identitas gaya hidup masyarakat digital. Bagi generasi muda, fasilitas ini sering kali tidak dipandang sebagai utang, melainkan sebagai tambahan daya beli yang tersedia setiap saat.

Inklusi Keuangan atau Ilusi Kemakmuran?

Tentu saja, LajuBerita memandang bahwa perkembangan ini memiliki sisi positif yang tidak bisa diabaikan. Kehadiran pinjaman online dan BNPL telah berperan besar dalam memperluas inklusi keuangan di Indonesia. Banyak pelaku usaha mikro, pekerja di sektor informal, hingga masyarakat yang selama ini tidak tersentuh oleh layanan perbankan konvensional (unbanked), kini memiliki akses ke pembiayaan yang fleksibel.

Strategi Besar Prabowo Subianto: Pangkas Bunga KUR Jadi 5 Persen dan Revolusi Hunian Bagi Kaum Buruh

Dalam skenario yang ideal, fasilitas ini membantu memperlancar arus kas usaha kecil dan menjadi bantalan saat ada kebutuhan medis mendesak. Inovasi teknologi finansial merupakan keniscayaan dalam era transformasi digital yang membantu menggerakkan roda ekonomi lebih cepat. Namun, garis antara bantuan dan beban sangatlah tipis. Persoalan serius muncul ketika konsumen mulai menganggap limit paylater sebagai pendapatan tambahan, padahal hakikatnya itu adalah kewajiban yang memangkas pendapatan di masa depan.

Membedah Psikologi Belanja Digital

Mengapa kita begitu mudah terjebak? Secara psikologis, transaksi digital mengurangi rasa sakit saat mengeluarkan uang (pain of paying). Ketika kita membayar dengan uang tunai, secara visual kita melihat dompet kita menjadi lebih tipis. Namun, dengan paylater, kita mendapatkan barangnya sekarang dan menunda rasa sakit pembayarannya di bulan depan. Inilah yang menciptakan ilusi bahwa transaksi tersebut seolah-olah gratis pada saat dilakukan.

Konsumen cenderung lebih fokus pada besarnya cicilan bulanan yang tampak kecil, daripada melihat total utang secara keseluruhan beserta bunga dan denda yang mengintai jika terjadi keterlambatan. Keputusan finansial yang diambil berdasarkan impulsivitas sesaat, tanpa perhitungan matang mengenai kemampuan bayar jangka panjang, adalah akar dari krisis keuangan pribadi yang kini marak terjadi.

Membangun Pertahanan dengan Literasi Keuangan

Tujuan akhir dari pembangunan sistem keuangan nasional bukanlah menciptakan masyarakat yang gemar berutang, melainkan masyarakat yang sejahtera, berdaya, dan terlindungi secara finansial. Oleh karena itu, penguatan literasi keuangan menjadi harga mati yang tidak bisa ditawar lagi di tengah masifnya gempuran iklan pembiayaan instan.

LajuBerita merangkum beberapa langkah penting yang harus dipahami oleh setiap konsumen digital:

- Pahami Perbedaan Kebutuhan dan Keinginan: Sebelum mengklik tombol bayar, tanyakan pada diri sendiri apakah barang tersebut benar-benar dibutuhkan atau hanya sekadar pemuas nafsu belanja sesaat.

- Hitung Total Kewajiban: Jangan hanya melihat angka cicilan per bulan. Kalkulasikan total bunga, biaya administrasi, dan total harga yang harus dibayar hingga lunas.

- Batasi Limit Penggunaan: Pastikan total cicilan utang tidak melebihi 30% dari penghasilan bulanan untuk menjaga kesehatan arus kas.

- Cek Legalitas Platform: Pastikan penyedia layanan telah terdaftar dan diawasi oleh otoritas terkait untuk menghindari praktik penagihan yang tidak manusiawi.

Menuju Masa Depan Keuangan yang Sehat

Kita berada di era di mana ekonomi digital memberikan peluang tanpa batas. Namun, tanpa kendali diri yang kuat, peluang tersebut bisa berubah menjadi jerat. Perusahaan penyedia layanan BNPL juga memiliki tanggung jawab moral untuk memberikan edukasi yang transparan, bukan sekadar mengejar target pertumbuhan jumlah pengguna.

Kesimpulannya, kemudahan satu klik jangan sampai dibayar dengan penderitaan bertahun-tahun. Masa depan finansial yang stabil dibangun di atas fondasi kedisiplinan hari ini. Jangan biarkan teknologi mengendalikan dompet Anda; sebaliknya, jadilah tuan atas keuangan Anda sendiri. Mari kita gunakan teknologi untuk meningkatkan taraf hidup, bukan justru memperdalam jurang utang yang menjauhkan kita dari kesejahteraan yang sesungguhnya.

LajuBerita akan terus mengawal perkembangan isu ini untuk memastikan masyarakat tetap mendapatkan informasi yang akurat dan edukatif di tengah pesatnya perubahan dunia finansial kita.

Restorasi Nadi Kehidupan Sigi: Langkah Strategis BNPB Pulihkan Infrastruktur Pasca-Gempa Magnitudo 6,7

Alarm Kewaspadaan Meningkat: Kasus Ketiga Flu Burung H5N1 Ditemukan di Australia Selatan

Krisis Air Bersih Menghantui Lombok Barat: 4.245 KK Terdampak Fenomena Hari Tanpa Hujan

Sinergi Kemanusiaan di Pasaman Barat: Kemensos Salurkan Bantuan Atensi dan Siapkan Fondasi Sekolah Rakyat

Krisis Selat Hormuz: 1.200 Kapal Terjebak, Kerugian Global Menembus Angka Fantastis US$125 Miliar

Sinyal Positif Global: MSCI Pertahankan Indonesia di Kasta Emerging Market, Bukti Reformasi Pasar Modal Membuahkan Hasil

Menuai Protes, Forum Warga Desak BPOM Kaji Ulang Regulasi Label Gizi yang Dinilai Membingungkan Konsumen

Jadwal Lengkap Samsat Keliling Jadetabek Hari Ini: 14 Titik Strategis untuk Mudahkan Urusan Pajak Anda

Kabar Duka Selimuti Les Bleus: Didier Deschamps Absen Dampingi Prancis di Piala Dunia 2026 Usai Kepergian Sang Ibunda

Pesta Gol di Houston: Cristiano Ronaldo Mengamuk, Portugal Benamkan Uzbekistan Lima Gol Tanpa Balas

Strategi Bijak Konsumsi Kafein Saat Begadang: Tips Sehat ala LajuBerita Agar Tubuh Tetap Prima